杨东 中国人民大学法学院副院长

杨东 中国人民大学法学院副院长  北京大学光华管理学院教授

北京大学光华管理学院教授

中国国际经济交流中心信息部部长

中国国际经济交流中心信息部部长

全国人大代表、全国人大财经委副主任委员

全国人大代表、全国人大财经委副主任委员

国家信息中心经济预测部世界经济研究室副研究员

国家信息中心经济预测部世界经济研究室副研究员

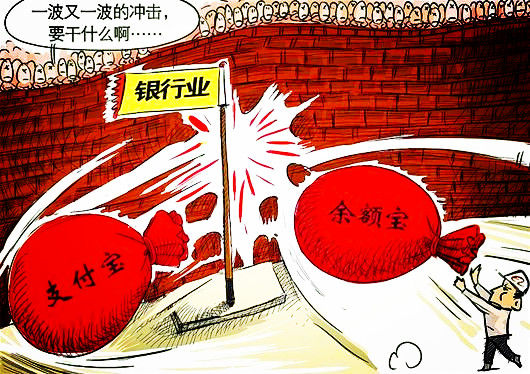

据清科研究中心的统计数据显示,互联网金融已成为投资者冒险的热土。有力的集聚金融资源,将有效支持中小微企业的发展。政府及相关监管部门也应多策并举,构建防火墙,构建有效的横向合作监管体系,保障互联网金融健康发展。加强门槛准入和资金管理,着力建立消费者权益保护制度,构建多层次互联网金融担保体系。

【本期编辑:万鹏 赵力君(实习生)】

第45期 “新规”阻断“裸官”升迁

第45期 “新规”阻断“裸官”升迁 第44期 不动产登记 调控与反腐

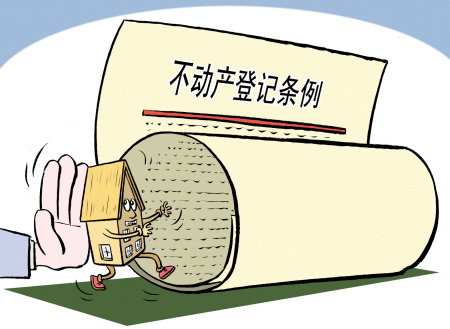

第44期 不动产登记 调控与反腐 第43期 个税递延推动养老第二支柱

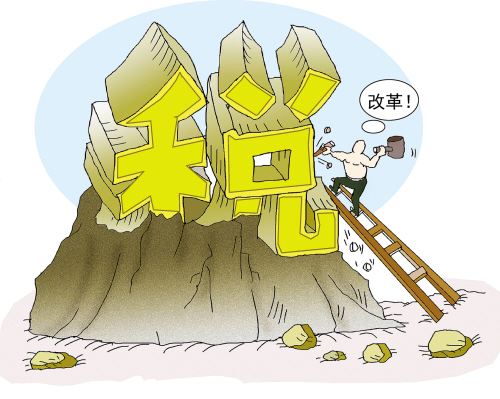

第43期 个税递延推动养老第二支柱 2013年年度改革观点盘点

2013年年度改革观点盘点 第42期 核查官员个人事项

第42期 核查官员个人事项 第41期 争取口粮主动权

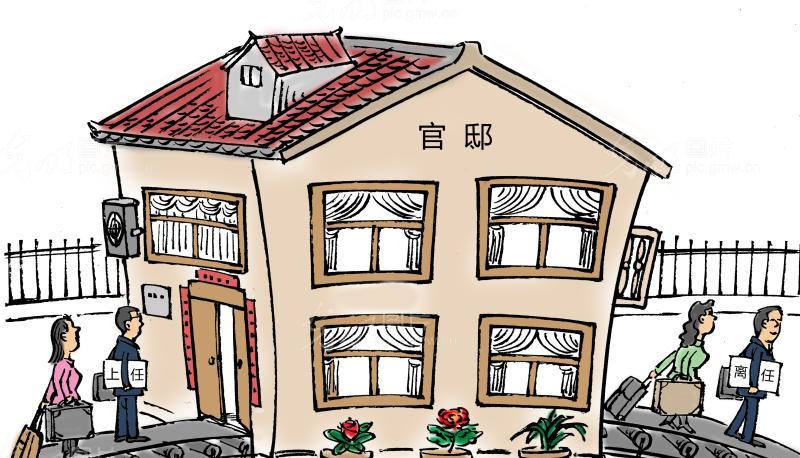

第41期 争取口粮主动权 第40期 官邸制或限定四类官员

第40期 官邸制或限定四类官员 第39期 城镇化不能效仿西方

第39期 城镇化不能效仿西方 第38期 国企改革3.0版

第38期 国企改革3.0版 第37期 混合所有制新定位

第37期 混合所有制新定位 第36期 反对浪费杜绝法不责众

第36期 反对浪费杜绝法不责众 第35期 行政改革绕不开矛盾

第35期 行政改革绕不开矛盾 第34期 生育政策改革

第34期 生育政策改革 第33期 土地制度改革

第33期 土地制度改革 第32期 三中全会前瞻6

第32期 三中全会前瞻6 第31期 三中全会前瞻5

第31期 三中全会前瞻5 第30期 三中全会前瞻4

第30期 三中全会前瞻4 第29期 三中全会前瞻3

第29期 三中全会前瞻3 第28期 三中全会前瞻2

第28期 三中全会前瞻2 第27期 三中全会前瞻1

第27期 三中全会前瞻1 第26期 聚焦APEC会议

第26期 聚焦APEC会议 第25期 中央巡视直面问题

第25期 中央巡视直面问题 第24期 批评与自我批评放桌上

第24期 批评与自我批评放桌上 第23期 大兴批评与自我批评

第23期 大兴批评与自我批评 第22期 刹住奢侈会风

第22期 刹住奢侈会风 第21期 以房养老在何方

第21期 以房养老在何方 第20期 月饼不能承受之重

第20期 月饼不能承受之重 第19期 中国经济第二季

第19期 中国经济第二季 第18期 顶层涉及养老业

第18期 顶层涉及养老业 第17期 "亮剑"主流意识形态

第17期 "亮剑"主流意识形态